随着三大运营商先后发布2019年年度业绩,相关资本开支情况也逐渐明朗。

据C114统计,2020年,三大运营商的资本开支预算合计3348亿元,同比增长11.65%,与5G相关的资本开支预算为1803亿元,同比增幅高达338%,十分可观。

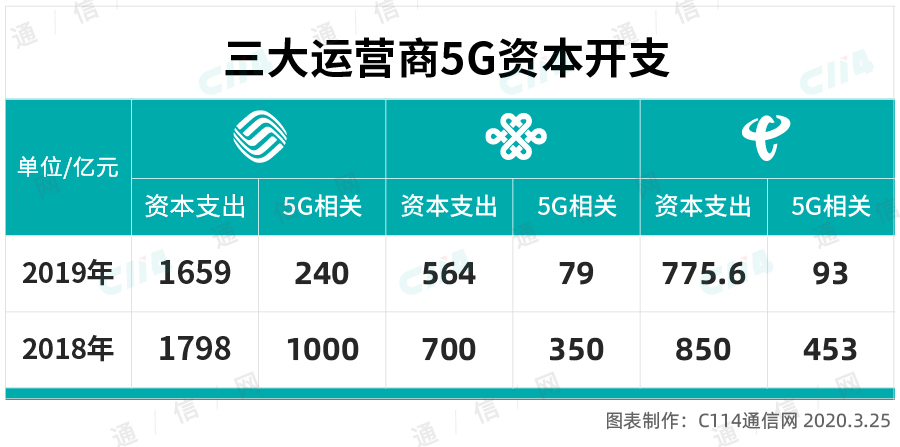

中国移动年度业绩报告显示,2019年中国移动资本开支为人民币1659亿元,其中5G相关投资为240亿元;2020年资本开支预算为1798亿元,其中5G相关投资计划约1000亿元,占总资本开支的55.6%。从资本开支结构来看,移动通信、传输网和业务支撑网依然是花费重点,其中移动通信投资占比继续提升,达到49%以上。

2019年中国联通总体资本开支为564亿元,其中含5G开支约79亿元;预计2020年资本开支约700亿元,其中5G开支约350亿元,占总资本开支的50%。主要用于三个方面:与电信高效建设5G网络;对于有良好模式的2B需求,按需滚动安排;完善LTE900底层网,原则上停止其他4G及非生产急需的建设。

2019中国电信的资本开支为人民币775.6亿元,5G投资人民币93亿元;2020年资本开支约850亿元,其中5G资本开支约453亿元,占总资本开支的55.3%。宽带网络和信息应用服务成为高于4G开支的重要组成部分。

显而易见,三大运营商2020年同时将投资重心放到了5G上,5G相关投资从2019年13.7%的支出占比,大幅提升至一半以上。如此大比例的投资计划,彰显了运营商建设5G的决心和信心。

工业和信息化部公布的数据显示,截至2019年年底,全国已建成5G基站超13万个。其中,中国移动建成5G基站数超7万个,中国电信和中国联通分别建成5G基站4万个,并共享5G基站超过2万个。

2020年是我国5G建设发展的关键之年,虽受疫情影响,第一季度5G建设出现迟滞,但是中国移动方面表示,力争2020年底5G基站数达到30万的目标不变,中国电信也将与中国联通力争在三季度完成新增共建共享5G基站25万站,追回受疫情影响的建设进度。此外,5G独立组网目标将在2020年内实现。

大规模网络建设开启 激活5G产业链

运营商投资支出的增长为产业链带来机会,3月以来,三大运营商先后公布涉及5G无线主设备及核心网的采购计划:

3月5日,中国移动发布2020年5G SA核心网新建设备集中采购招标公告,涉及全国8大区/31省公司,总限价48亿元。3月6日,中国移动开出5G二期主设备集采大单,将业内预计将在4月份启动的5G二期招标时间提前到3月初。该集采共涉及全国28个省、自治区和直辖市(北京、上海、天津暂未公布),总需求为232143站,采购资金将达到数百亿元。

3月10日,中国电信联合中国联通启动5G SA无线主设备联合集中采购,预计采购规模不少于25万站。3月12日,中国电信启动2020年5G核心网新建工程主设备集采,满足31省市的需求。3月23日,中国联通发布2020年5G C集中采购资格预审公告,将进行全国31省5G C同类设备集采,满足相关5G业务需求。

伴随着若干百亿大单的抛出,我国5G网络大规模建设潮正式来临,给“嗷嗷待哺”的设备商带来重大机遇,华为、中兴、中国信科、诺基亚、爱立信等共享饕餮盛宴。

另一方面,随着5G网络逐渐完善,下游应用市场也将进一步扩大。对于消费者而言,5G网络可支持超高清视频、VR/AR等,将为其带来更佳的网络体验;对于B端客户而言,5G网络将会带来前所未有的变革,推进千行百业的数字化、智能化进程。

有鉴于此,中国移动提出“5G+”战略,CHBN(个人市场、家庭市场、政企市场、新兴市场)全向发力、协同发展,共闯5G新蓝海;中国电信则充分发挥云网融合优势,积极运用5G、大数据、人工智能、云计算等数字技术,致力于提供全面、平稳、安全的云服务;中国联通5G短期以公众用户市场为重点,中长期则聚焦政企用户市场。

在新基建的驱动下,我国5G建设按下“快进键”。无论从投资规模还是从用户规模来看,中国的5G网络都已经领先于全球其他国家和地区。GSMA预计2020至2025年间,中国运营商基于移动业务的资本支出将达到1800亿美元,其中大约90%将被用于5G网络建设。5G投资建设大干快上,产业链也将取得长足发展。