唯品会的核心业务指标

2022年第四季度, 唯品会 的总收入为318.1亿元人民币(46亿美元),同比下降了6.74%。

唯品会 认为,总收入下降的原因主要是由于疫情导致的经济活动短期中断造成的。

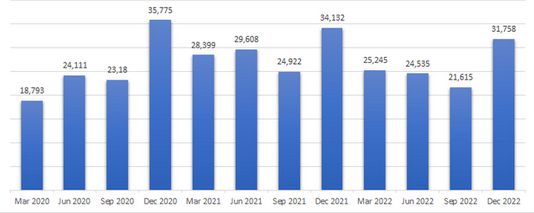

然而,猛兽财经在将唯品会2022年四季度的收入和其他季度的收入进行对比时,发现唯品会 唯品会的收入也是一直呈下降趋势的。如下图所示:

2022年第四季度唯品会的GMV也同比下降了4.6%至544亿元人民币(约合78.5亿美元)。但营业利润率却在2022年第四季度同比增长了250个基点,达到了7.9%。

这说明消费者的行为发生了变化,他们在这期间可能暂时放弃了在唯品会平台消费,而是去了线下实体店。

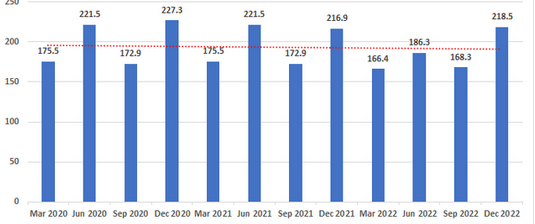

2022年第四季度,唯品会的活跃用户数量也同比下降3.05%,至4770万。活跃用户是指在此期间在上唯品会至少购买过一次商品的注册会员。

下图显示了唯品会2020年第一季度到2022年第四季度期间所有季度的活跃用户数量趋势(呈负增长趋势)。

在总订单方面,唯品会在2022年第四季度的总订单为2.185亿份,而2021年同期的总订单额略低于2.169亿份,所以总订单在2022年第四季度所增加。

然而,如下图所示,唯品会各个季度的总订单总体上还是在同比下降,唯品会2020年第一季度到2022年第四季度的总订单整体趋势如下。

虽然总订单会受到用户的影响,因为用户喜欢将所商品合并到一个订单中,以节省运输成本。但当总订单和销售额以及GMV一起出现下降时,这说明人们在网上购买产品和服务的需求减少了,从而也影响了唯品会。

根据 摩根大通的研究报告,由于中国经济目前没有衰退的迹象,而且政府和央行还在继续出台鼓励消费的政策和措施,所以通货膨胀率仍控制在2%的目标范围内,因此,唯品会的总收入、GMV、活跃用户数量、总订单出现下降可能是由于线下实体店正在逐步复苏导致的。

而且随着中国全面解除对疫情的限制,已经有越来越多的消费者再次选择前往线下实体店,所以投资者需要考虑到这一点,即唯品会核心业务指标的下降趋势可能会继续持续一段时间,并且会影响唯品会的股价。

唯品会的财务状况

在资产负债表上看,唯品会的财务状况很稳健

截至2022年12月30日,唯品会的现金和短期投资总计约为247亿元人民币(约35.8亿美元),其中89%为现金(包括限制性现金),其余为短期投资。

当从总可用现金和现金等价物(包括限制现金)中扣除当前借款26.9亿元人民币(约3.88亿美元)时,唯品会的净现金为约204.2亿元人民币(约29.5亿美元)。

截止2022年12月30日,唯品会的总债务为36.6亿元人民币(约合5.302亿美元),其中包括1.364亿元人民币的短期债务(约合1980万美元)和8.33亿元人民币(约合1.208亿美元)的资本债务。

截至2022年12月30日,唯品会12个月的利息支出为2430万元人民币(约350万美元),全部由12个月的营业收入62亿元人民币(约8.95亿美元)覆盖。

据GuruFocus分析师称,唯品会的加权平均资本成本约为3.95%,而投资回报率约为12.97%。

唯品会产生的回报也超过了公司为投资筹集资金的成本,这表明唯品会有能力为股东创造价值。

唯品会资产负债表的Altman Z-Score模型评分也达到了3.93,这意味着唯品会的财务状况处于安全区域,不存在风险。

Altman Z-Score模型是纽约大学斯特恩商学院教授Edward Altman在1968年对美国破产和非破产生产企业进行观察,采用了22个财务比率经过数理统计筛选建立了著名的5变量Z-score模型

但是唯品会目前不支付股息。

分析师对唯品会的看法和预测

与前几年相比后,分析师们预计未来唯品会几年的利润和销售增长率将大幅下降。

下表显示了2022年及之后3年唯品会的每股收益同比增长率,而过去3年和5年唯品会的摊薄每股收益增长率分别为20.62%和20.06%。

下表显示了唯品会2022年及之后3年的收入同比增长率,而过去3年、5年和10年唯品会的收入增长率分别为5.54%、9.26%和40.42%。

唯品会的估值

在撰写本文时,唯品会的股价为14.885美元,总市值为83.78亿美元。

这说明唯品会的股价并不低,因为它们高于200日和75日移动平均线,也高于52周最高价(16.350美元)和最低(6.360美元)中间值。

因此,投资者可能会做空唯品会股票,因为根据趋势,唯品会的股价处于潜在的下跌边缘,以及随着中国已经全面解除对疫情的限制,消费者更愿意去实体店,而不是在网上购物,所以唯品会的销售额和活跃用户数量可能会进一步受到影响。

也有可能,唯品会的销售和盈利能力增长速度会比以前更快,从而给市场创造信心,并推动股价回升。

但是这种情况的可能性非常低,因为受疫情限制影响,消费者的需求已经被压抑了很长时间,他们现在非常强烈的希望回到线下实体店,所以,对于唯品会股票来说它面临的不利因素可能还没有完全消除。

唯品会面临的风险

该公司已经大幅削减了在营销方面的支出,2022年营销支出同比下降44.4%,至人民币2.83元(约合4.09亿美元)。

而投资者并不认可唯品会的这一举动,因为积极的营销支出是提高唯品会销售额的关键因素。

如果唯品会能够在这个方面发出强有力的信号,那么投资者对该股的热情可能会很快恢复,并可能推动唯品会的股价高于目前的水平。

而且,猛兽财经认为,唯品会通过在平台上为用户提供更多的产品和服务折扣,可能会转移最近越来越多的人涌入实体店的需求。这样的政策也可以更好地衡量唯品会的活跃用户和总订单,并最终提高唯品会的销售额,以及抵消越来越受欢迎的线下实体店带来的不利影响。

同时也可以为用户提供更好的退货管理条款来促进用户的消费需求。

唯品会还可以为平台增加一些其他的金融科技技术,以促进订单的成功完成,从而减少放弃的发生。

而且这些对唯品会来说,根本没有什么难度,也是可以实现并做的更好的。正如唯品会董事长兼首席执行官沈亚所说,唯品会已经具备了销售、运营和技术能力。

稳定的资产负债表和大量的现金余额也为唯品会提供了充足的资金支持,这些资金也可以使唯品会在其平台上为用户创造更多的价值,并吸引更多的用户前往平台消费。

结论

唯品会继续为上述不利趋势趋势付出代价,这一趋势导致消费者暂时放弃在网上购物,因为他们在疫情期间的消费需求已经被压制很长时间了,并强烈的希望回归到线下,如线下实体店购物和其他待在家里的活动。

这种不利趋势也反映在了唯品会的一些业务指标上,比如销售额和活跃用户数量的下降,而这可能会给唯品会的股价带来进一步的压力。

而且唯品会目前的股价也并不低,所以如果在这个价格上卖出,也可以获得不错的回报。因此,鉴于唯品会的增长前景已经恶化,很多投资者可能会考虑卖出唯品会股票。

但是如果唯品会通过在销售、运营和技术等方面有针对性的采取措施,还是可以促进用户在平台上的消费的,也可以抵消用户回归线下带来的不利趋势,而且唯品会也拥有改善其核心指标的财务能力。

原文标题 : 唯品会财报:唯品会增长前景已恶化,未来几年的盈利能力将大幅下滑