出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

近期,广州中望龙腾软件股份有限公司(下称“中望软件”)实际控制人、董事长杜玉林完成了501.65万元的增持计划。虽然实控人在增持,但依旧难以掩盖公司经营业绩不佳的困境。

自2021年上市以来,中望软件连续两年扣非后净利润亏损。若不是政府补贴金额较大,公司归母净利润也将连续两年亏损。值得注意的是,中望软件收入占比超80%以上的标准通用软件业务毛利率高达99.37%,比“酒王”贵州茅台还高出7个百分点。

即便如此,中望软件扣非后净利润依旧连续两年亏损,公司的钱究竟花到哪儿去了?为何会在如此高毛利率情况下接连亏损?

此外,中望软件上市超募资金大部分用于理财,公司股价较巅峰时跌近80%,也让众多投资者损失惨重。实控人增持,中望软件究竟能否扭转颓势?

1、业绩靠政府补贴,扣非后净利润连续两年亏损

公开资料显示,中望软件成立于1998年,公司前身为中望有限,由中望商业、杜玉林、李红、李军共同以货币方式出资成立。

成立初期,中望软件便从事工业软件开发。2002年中望软件开始由应用软件开发商向CAD(计算机辅助设计)平台软件提供商转型,并推出自主研发的CAD平台软件。

该软件主要用途是利用计算机及图形设备帮助工业部门设计人员进行设计工作。初期,中望软件专注于2D CAD软件的研发与销售工作。

借助该款产品,中望软件在业内拥有了一定的知名度。不过与国外同类型产品相比,2D CAD存在API接口完备度不足、生态系统落后等缺点。

2010年,中望软件通过收购VX公司进军3D CAD软件,使得公司产品在航空航天、船舶制造等高端制造业占据一席之地。

随着公司主要产品覆盖越来越多的行业,中望软件收入开始快速增长。2014年。中望软件收入仅为1.13亿元,到2023年中望软件收入增长至8.28亿元,年复合增长率为24.77%。由于业务发展较为顺利,中望软件2021年在科创板顺利上市。

虽然过去两年中望软件收入仍在增长,但实际经营利润并不理想。

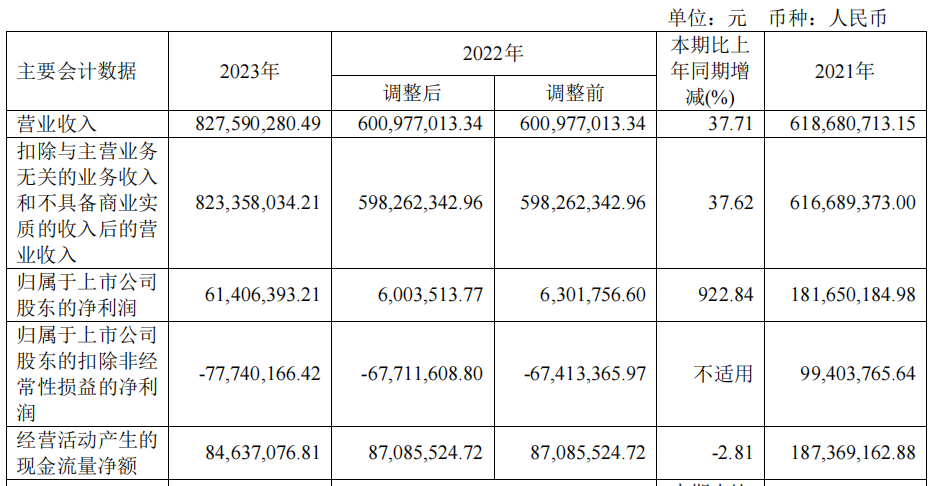

2023年,中望软件实现营业收入8.28亿元,同比增长37.71%,实现归母净利润6140.64万元,同比增长922.84%。

值得注意的是,虽然公司归母净利润大增,但扣非后净利润却在亏损,2023年中望软件扣非后净利润为-7774.02万元。

(图 / 2023年主要财务指标)

这意味着,2023年中望软件日常经营实际上处于亏损之中。之所以能实现归母净利润盈利6140.64万元,与政府补助和理财有很大关系。

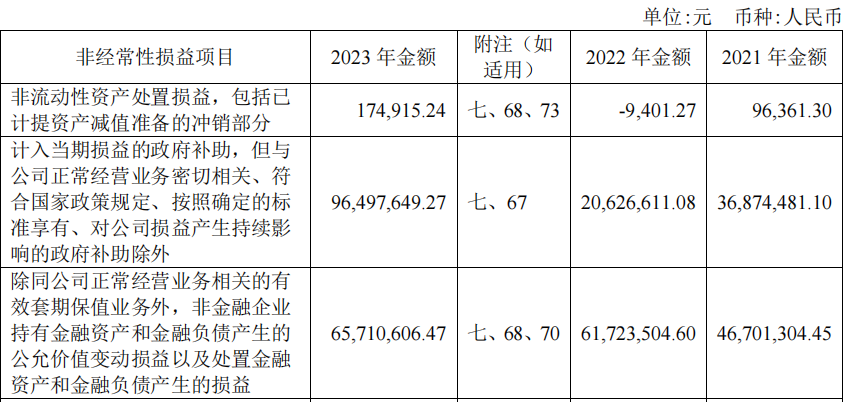

2023年,中望软件计入当期损益的政府补助金额高达9649.76万元,金融资产公允价值变动损益为6571.06万元,仅这两项为公司带来了1.6亿元以上的额外收入。

(图 / 非经常性损益项目明细)

2022年也是如此,当年中望软件政府补助及金融资产变动损益收入分别为2062.66万元、6172.35万元,两项合计为公司带来超8200万元收入。扣除非经常损益带来的收入,2022年中望软件扣非净利润亏损6771.16万元。

有意思的是,2021年上市以前,中望软件扣非净利润连续6年盈利。2021年完成上市后,中望软件2022年及2023年扣非后净利润已经连续两年亏损,这也意味着近两年中望软件经营并不十分顺利。

2、核心产品毛利率超茅台,公司股价跌超77%

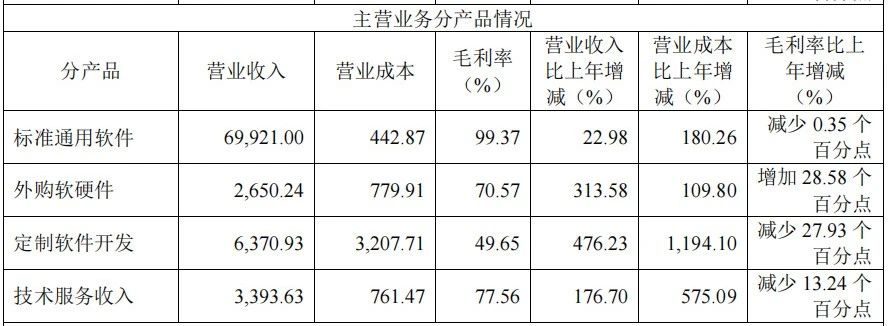

「界面新闻·子弹财经」发现,中望软件在主营业务毛利率非常高的背景下,扣非后净利润连续亏损。从产品来看,中望软件收入主要由标准通用软件、外购软硬件、定制软件开发及技术服务收入四部分构成。

其中标准通用软件为中望软件最大收入来源,2023年中望软件该产品收入高达6.99亿元,占公司主营业务收入比例84.49%。值得注意的是,2023年公司标准通用软件毛利率高达99.37%。作为对比,被称为“酒王”的贵州茅台2023年毛利率为91.96%。

在拥有如此之高的产品毛利率背景下,中望软件扣非后净利润依旧亏损让人匪夷所思。

(图 / 分产品收入情况)

年报显示,中望软件标准通用软件主要以2D CAD、3D CAD软件销售为主。由于这两款产品是中望软件早些年研发、推出的产品,因此这两款产品日常销售不涉及到直接的材料费用和人工成本,因此毛利率较高。

从财报上来看,中望软件连年亏损与其费用快速增长有很大关系,尤其是研发费用和销售费用的增长,直接影响了公司盈利能力。

2020年,中望软件研发费用和销售费用为3.33亿元,占公司营业收入比例为72.96%,2023年这两项数据占公司营业收入比例高达99.63%。

对于公司费用的持续提升,中望软件曾在招股书中表示,公司产品使用授权为永久授权模式。该模式下,需要不断对产品进行迭代升级,另外市场推广投入也需要持续增加,这将导致公司销售费用和研发费用增长。

不过企业经营的本质是盈利,研发费用及销售费用占公司营业收入比例高达99.63%,导致公司出现亏损是否合适还有待商榷。

不可否认的是,自2021年中望软件完成上市以来,不管是经营还是股价,公司表现不尽如人意。

经营上,2022年、2023年中望软件已经连续两年扣非后净利润亏损,累计扣非后亏损金额超1.4亿元。2024年一季度,中望软件扣非后净利润再度亏损7829万元。两年多的时间里,中望软件扣非后亏损2.24亿元。

值得注意的是,2015年至2021年,中望软件累计扣非后净利润为3.58亿元。这也意味着,仅2年多的时间里,公司扣非后净利润已经亏损掉前六年累计扣非后净利润的62%以上。

上市后扣非后利润连续下滑,对于公司股价打击也较大。2021年,中望软件以150.5元/股的价格发行了1548.6万股,募资总额为23.3亿元,其发行市盈率高达119.49倍,扣除发行费用,中望软件上市超募了15.8亿元。

根据中国经济网报道,由于超募上市保荐券商华泰证券拿走了1.32亿元保荐费。上市当天中望软件股价涨幅超170%。

2021年7月,中望软件股价开始见顶。截至5月30日,中望软件股价报收75.29元/股,较巅峰期跌幅超77%(由于公司2022年、2023年进行过高送转,因此股价均以复权后价格计算)。

从结果来看,中望软件上市,公司募集了20多亿资金,华泰证券分走了1.32亿元保荐费。过后,中望软件扣非后盈利能力下滑,股价大跌,上市公司、保荐机构皆大欢喜,唯有股民在“风中凌乱”。

3、超募资金用来理财,公司回购金额诚意不足

有意思的是,由于大额超募,中望软件甚至不知道资金该如何使用。

在招股书中,中望软件原计划募资6.01亿元,募资投向主要用于二维CAD及三维CAD平台研发项目及研发子项目,此外公司还计划筹建新一代三维CAD图形平台研发项目及国内外营销网络升级项目建设。

(图 / 募资计划明细)

最后,中望软件实际募资金额高达为23.31亿元,扣除发行费用后,募集资金净额为21.79亿元。

2021年4月20日,中望软件公告将15.78亿元的超募资金中的4.74亿元用于永久补充流动资金。

2021年8月5日,中望软件公布了募集资金使用计划,除使用部分资金投入项目及补充流动性外,公司将16.29亿元募集资金用于购买理财。

2021年底,中望软件交易性金融资产便高达19.59亿元。所谓交易性金融资产,是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券。企业通常会频繁买卖这类证券以期在短期价格变化中获取利润。

而中望软件2021年高达19.59亿元的交易性金融资产,主要是公司使用募集资金购买了部分理财所致。

此后,中望软件一直将募集闲置资金用来购买理财,2022年、2023年中望软件交易性金融资产分别为19.94亿元、15.97亿元。

大规模购买理财也为中望软件带来了可观收入,2021年至2023年中望软件持有金融资产带来的收益分别为4670.13万元、6172.35万元、6571.06万元。也正是因为有这笔收入,才抵消了部分公司经营亏损。

花费如此大的精力,中望软件得以成功上市,由于市场认可公司获得了15.8亿元的超募金额。

但拿到超募资金,中望软件似乎不知如何在日常经营中使用,以此来扭转自身经营不利的局面,相反却将大量资金放在银行吃利息。

在股价大幅下跌期间,中望软件宣布了1500万元至3000万元的回购,与公司募集资金与闲置资金相比显得杯水车薪。虽然实控人近两次累计增持超1500万元,但依然未能将中望软件股价救出底部。

对于中望软件而言,即使经营业绩不佳,由于IPO上市超募的资金,公司现金流不会有任何问题。但上市次年便业绩变脸,股价连续大跌,也让公司高市盈率发行以及超募15.8亿元显得格外刺眼。

*文中题图来自:摄图网,基于VRF协议。

原文标题 : 15亿超募资金用来理财,中望软件股价跌超77%